Investorer kan vende ”greenflation” til højt afkast

Den globale grønne bølge er først lige begyndt, og den kommer til at flytte enorme mængder penge, hvilket vil være en trussel for nogle investorer men en mulighed for andre.

Der er ingen tvivl om, at grønne investeringer er et tema der vokser på mange måder for stort set alle investorer. Hele udviklingen indenfor bæredygtige investeringer, grønne investeringer, vedvarende energi etc. er stadig kun i sin spæde start.

Nogle konsekvenser af klimaforandringerne kan formentlig allerede mærkes i form af et mere volatilt vejr. For investorer kan det virke som en trussel, enten fordi ændringen har en negativ makroøkonomisk påvirkning, det kan være skidt for bestemte erhvervssektorer eller måske sågar for enkeltvirksomheder.

Hvis man bevæger sig længere ud ad den tangent, og baserer det primære risikoscenarie på flertallet af klimaeksperter, så er forudsigelsen, at den trussel blot bliver større. Det skyldes, at CO2 udledningen i atmosfæren stadig fortsætter sin vækst, og når det efterhånden, berømte år 2050 nås så er der mange bud på konsekvenserne, fra hvor meget verdenshavene er steget til den globale reduktion i insektbestanden. Hertil kommer andre signifikante miljøproblemer som f.eks. forurening med plastik alle steder i naturen.

Der skal forskellige tiltag og investeringer til for at arbejde med de nævnte miljøudfordringer. Desuden er der kraftigt divergerende politiske holdninger til miljøudfordringerne plus meget stærke nationale interesser.

Alle disse forhold vil jeg end ikke betragte som rammebetingelser, men nærmere et slags kosmos med meget store udviklinger / kræfter i spil – dog én ting er jeg overbevist om, at der vil ske noget. Som investor og virksomhed vil man derfor helt sikkert blive stillet overfor en mængde udfordringer, men også muligheder.

Det er nok en forudsigelse som de fleste ville kunne komme med, men det gør ikke temaet / mulighederne mindre vigtigt for investor. Hvis man tænker på, at alle de tiltag, som der er gjort indtil videre overhovedet ikke er mærkbart på klimaet, så anskueliggør det formentlig, hvor store forandringer der skal til, eller alternativt, hvor revolutionerede nye løsninger skal være før det får en målbar og positiv effekt for klimaet. Det sidste er naturligvis særdeles interessant for investorer, og min vurdering af det beskrevne kosmos er, at rejsen først lige er begyndt for mange investorer.

Efter min vurdering har ”det grønne investeringsunivers” i startperioden haft ingredienser som irrationel investorbegejstring, offentlige tilskud, velmente tiltag etc. Ét eksempel på en slags manglende kalibrering i den grønne investeringsverden, mener jeg f.eks. illustreres ved børsværdien på Tesla der ved starten af året opnåede at runde 1.000 mia. dollars for en stund. Selv med al respekt for de 2 mio. biler, som Tesla har produceret, så kan man f.eks. relatere børsværdien til de 565 mia. dollars det vil koste Frankrig at bygge hele 14 nye atomreaktorer.

Sammenligningen har den relevans, at atomkraftværkerne tæller med i CO2 reduktionen, hvis Frankrig bygger atomkraftværkerne baseret på den nyeste teknologi. Det er den seneste melding fra EU-Kommissionen, og har vel overrasket lidt her og der. Med disse tal, vil jeg blot give endnu et eksempel på, hvor store nogle af de kræfter, der stadig slippes løs inden for grønne investeringer, er og bliver.

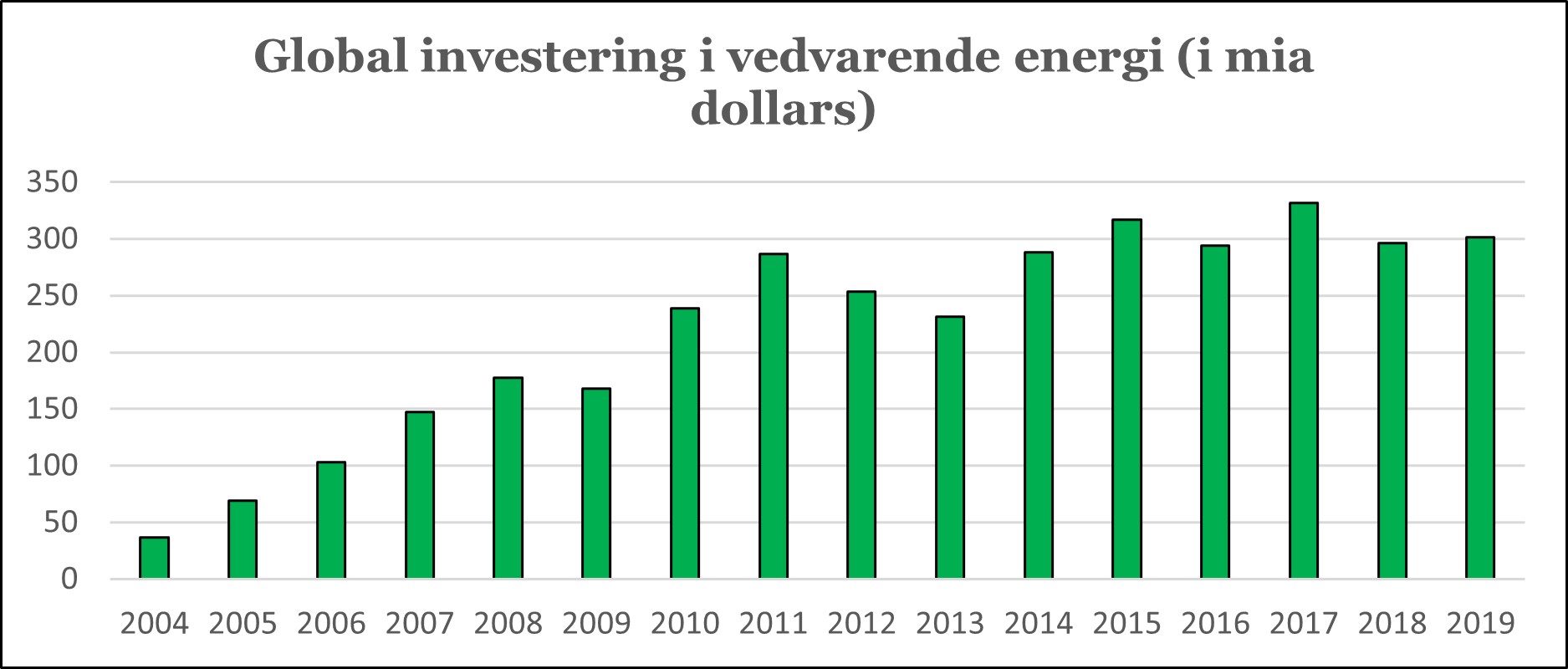

Grafik et viser de årlige samlede globale investeringer i vedvarende energi. Desværre har jeg kun tallene frem til 2019, dog er et godt bud, at investeringerne er steget i 2020 og 2021. Men den stabile investeringsvolumen kunne ellers være et signal om et marked der er modent uden det store spræl. En af flere forklaringer kunne være, at hidtil har investeringsvolumen været præget af direkte, eller indirekte offentlig subvention og derfor mangler det videre vækstmomentum.

Min forventning er, at investeringsvolumen vil tiltage kraftigt når hele spektret af private investorer er komfortable med ”grønne investeringer”, når der kommer endnu flere innovative grønne investeringsmuligheder samt når der virkelig begynder at flyde endnu større skattefinansierede midler i den grønne retning.

Allerede nu dukker udtrykket ”greenflation” op, hvilket dog mest relateres til de pt. høje energipriser i Europa, hvor både covid-19 og krigen mod Ukraine spiller en afgørende rolle. Men greenflation kan meget vel blive et begreb som mange vil stifte bekendtskab med.

Jeg forventer, at omkostningerne til at nedbringe CO2 i atmosfæren bliver så astronomisk høje, at der i fremtiden kommer mange flere grønne skatter og afgifter end vi kender til i dag, altså ægte drivkraft bag greenflation i min verden.

Greenflation kan investorer vælge at se som en trussel, ligesom almindelig prisinflation er et eksempel på pt. Min forventning til en stigende greenflation skal ses som et udtryk for min forventning om de enorme summer der vil flyde i den grønne retning. Det er utroligt spændende for de investorer, der bruger tid på at danne sig en holdning til mulighederne.

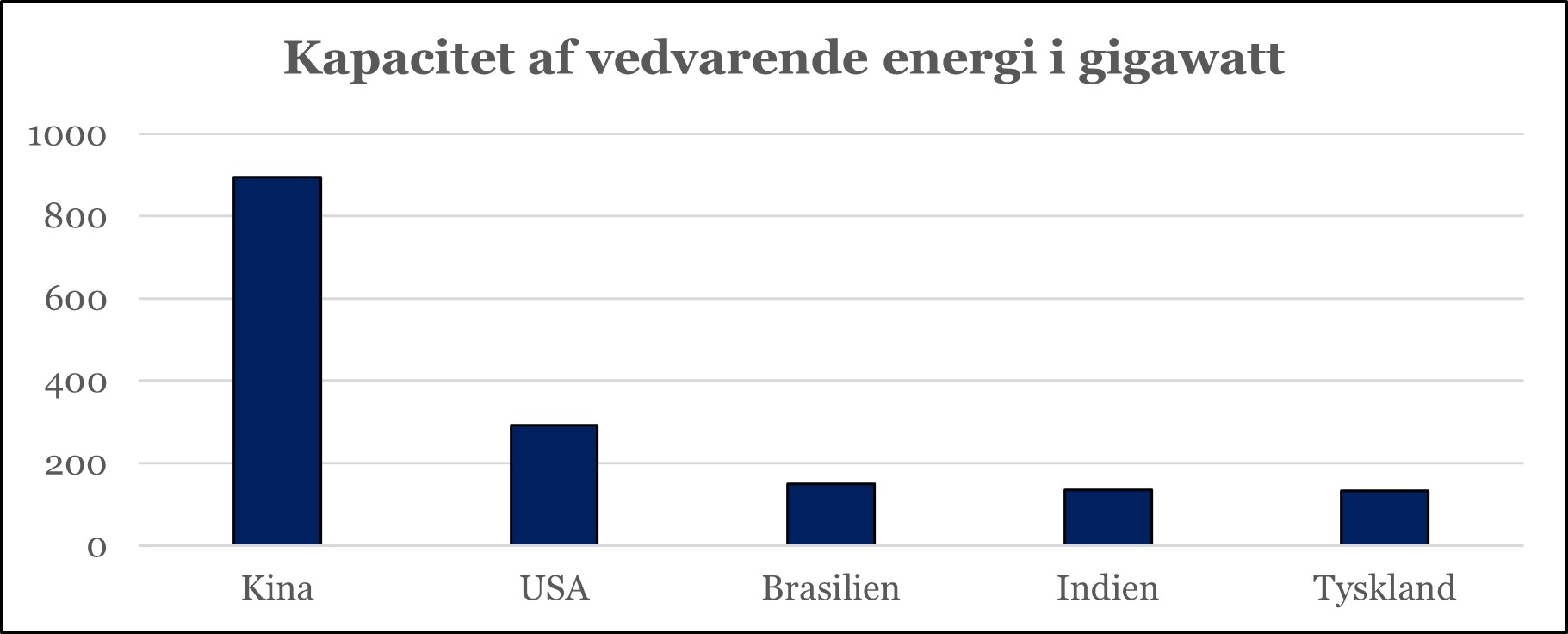

Grafik to er en indikation af, at der sker meget på den grønne konto i en lang række lande verden rundt. Men den vigtigste udvikling, som jeg støder på, er væksten i selskaber der nu kan få en profitabel forretning ud af den nye grønne virkelighed, og nogle af selskaberne er særdeles innovative. De fleste selskaber er ikke børsnoterede, og det forbliver formentlig sådan i en årrække frem, så honningkrukken er ikke helt så nem at komme til for investorerne, men den er der hvis man vil.

Hos Lundgreen’s Capital har vi flere grønne projekter på vej ind, som investorer kan få adgang til. Det interessante ved disse projekter er, at de reducerer CO2 i atmosfæren og de har samtidig en væsentlig bedre udsigt til at blive overskudsgivende. Når grønne virksomheder når disse mål, så repræsenterer de ægte, og globalt, skalerbare løsninger.

Jeg betragter dette som en ny og mere moden generation af grønne virksomheder. Ikke fordi de nødvendigvis er overskudsgivende fra dag et, men der har nu været mere tid til at udvikle de nødvendige teknologier. Det er ganske vigtigt, for min observation er, at de rigtige virksomheder man skal investere ind i ikke bør være virksomheder der blot ændrer én komponent i ligningen, men hele ligningen. F.eks. kan jeg kun beskrive ægte grøn energiproduktion, som en hel ny ligning inden for energiproduktion, hvilket også betyder, at man som investor skal bruge mere tid på at forstå casen.

Netop den slags investeringer bliver utroligt vigtige for investeringsporteføljer i fremtiden. Disse grønne selskaber vil profitere af ”greenflation”, hvilket bl.a. er den direkte grund til f.eks. at have CO2 reducerende selskaber i porteføljen da det bliver en naturlig, og den bedste, modvægt til greenflation. Samtidig profiterer investorer i ægte grønne selskaber også fra den gigantiske investeringsbølge der er på vej ind i grøn teknologi og grøn energi, fra nu og flere årtier frem. Allerede nu betragter jeg afkast fra investeringer i CO2 reducerende selskaber, som ægte ”grønt afkast”, og det er min forventning, at det bliver en helt naturlig del af en afkast rapportering i fremtiden.