Tysk økonomi går helt ned i knæ

Krigen mod Ukraine rammer den globale økonomi med forskellig, men særligt Europas økonomi rammes, hvor epicentret meget vel kommer til at være i Tyskland

Den bedste nyhed om tysk økonomi er, at den ikke går i recession i dette første kvartal. Årsagen til, at recessionen undgås er, at Ruslands krig mod Ukraine først startede omkring midten af februar. Ser man fremad på tysk økonomis vegne, vil jeg i al beskedenhed tillade mig den vurdering, at det udmærket kan give anledning til en bekymring af seriøs kaliber.

Tyskland er trods alt verdens fjerde største økonomi, men ikke mindst er det Europas signifikant største økonomi. Ud fra et dansk perspektiv, så er Tyskland en ufattelig vigtig økonomisk partner, så det burde give anledning til en overvejelse her og der.

Her i landet har vi været vant til en tysk økonomisk motor der spinner, og kører på højeste omdrejninger igennem 60 til 70 år. Det er ganske enkelt blevet til en vigtig økonomisk impuls for dansk økonomi, og det er formentlig meget svært at forstille sig konsekvensen, hvis den motor pludselig går voldsomt ned i omdrejninger.

Naturligvis har Tyskland oplevet økonomisk modvind og nedgang, indenfor de sidste seks til syv årtier. Landets helt grundlæggende økonomiske styrke har i flere omgange dog kunnet kompensere for modvinden. Det er også stadig tilfældet, delvist i det mindste. Men over tid er der blevet flere almindelige husholdninger, som ikke har nogen økonomisk ballast til at modvirke en krise.

Et andet eksempel er de mindre og mellemstore tyske virksomheder, der tidligere var indbegrebet af økonomisk stabilitet. Det er helt anderledes i dag, og særligt lige efter covid-19 krisen, der har været dyr for mange mindre virksomheder.

Tyskland har, som nation, stadig store økonomiske reserver at trække på, men min vurdering er, at investorer ikke bare kan læne sig op ad den historiske styrke, med troen på, at det går nok. Også i det helt brede perspektiv skal man, som investor påtænke, at renterne på statsgæld i hele Eurozonen ikke kun er lave fordi Den Europæiske Centralbank holder renten unaturligt lavt. Forklaringen er også, at, globale investorer har en stålfast tro på, at Tyskland betaler regningen, hvis andre lande i Eurozone skulle komme i betalingsproblemer. Det er i sig selv en illusion, og min bekymring er, at denne irrationale komfort kunne blive rystet i løbet af året.

Jeg deler naturligvis ønsket om, at der snarligt måtte blive fred i Ukraine, men det er jo også en risiko, at tingenes tilstand forværres. Dette vil helt naturligt øge den samlede usikkerhed og sende olieprisen højere op.

Min overvejelse er desuden, hvad der sker med de mange økonomiske sanktioner mod Rusland, hvis Ukraine og Rusland finder et kompromis, eller en våbenhvile, som en start. Selv i den situation kan jeg ikke se, at de vestlige sanktioner mod Rusland kan ophøre, med mindre der sker et systemskifte i Kreml.

Tyskland har en stærk afhængighed af russisk gas og olie, så meget, at hvis der lukkes helt ned for den russiske gas og olie, så går tysk økonomi ikke bare i recession. I givet fald vil den årlige bnp-vækst formentlig falde til omkring minus tre pct., hvilket virkelig er en nedtur af kaliber.

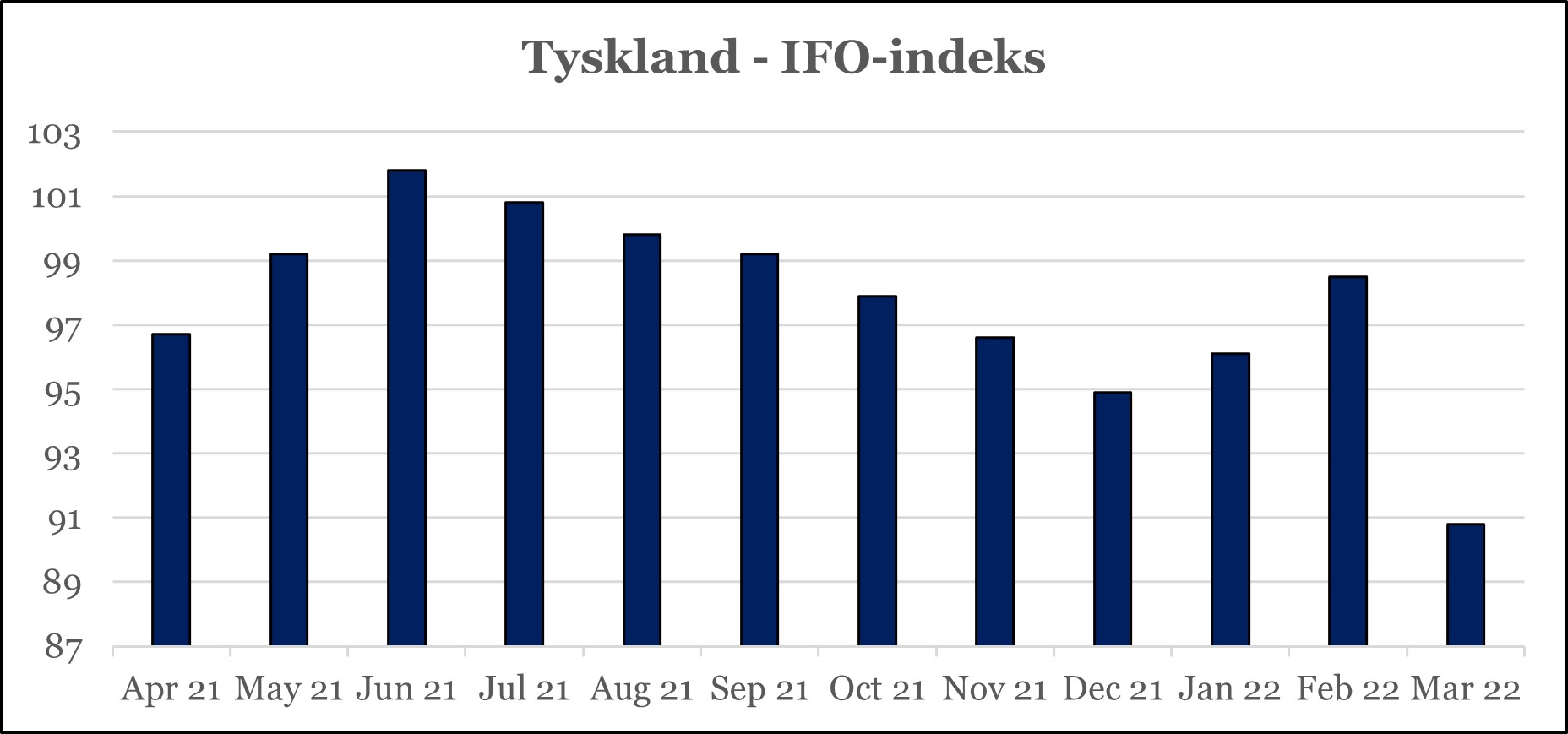

Risikoen for dette scenarie kan ikke negligeres, men selv knap så sløje udsigter, er nu også bekymrende nok. De to grafikker taler sine tydelige sprog, hvor den første måler på forbrugernes forventninger, og det ser ikke for godt ud. Resultatet af den månedlige måling var meget værre end flertallet af økonomer havde forventet.

Den primære årsag til de tyske forbrugeres fortsatte stærke bekymring er ganske enkelt den høje inflation, viser detaljerne i rundspørgen. Krigen mod Ukraine har sendt en lang række råvarepriser højere op, men den umiddelbare og hurtige effekt ses naturligvis på energipriserne. Dermed har krigen mod Ukraine en effekt på forbrugertilliden, men der virker ikke til at være en frygt for at krigen skal brede sig.

Interessant nok kan den tyske regering formentlig modvirke forbrugernes bekymring ved at ophæve covid-19 restriktioner. Det er blevet modtaget meget positivt, at nogle restriktioner er forsvundet, og målingernes detaljer indikerer en grundlæggende forbrugslyst som pt. dog ikke udløses.

Grafik to viser IFO-indekset, der blev offentliggjort fredag den 25. marts, og den måling er er intet mindre end katastrofal. Også her var resultatet meget lavere end, hvad de fleste økonomer havde forventet. Her er krigen i Ukraine angivet som den direkte årsag til de lavere forventninger, hvilket gælder både den nuværende situation, forventninger til den fremtidige situation, forsyningskæder etc.

Og der er yderligere et aspekt, omkring 65 pct. af de adspurgte virksomheder er parate til at forhøje priserne, hvilket ryger lige tilbage som et negativt element for forbrugertilliden.

Meget tyder på en endnu længere periode med høj inflation end forventet for bare to måneder siden, og alene af den grund forventer jeg, at de lange renter vil stige yderligere. Skulle det blive den eneste konsekvens mener jeg, at det er billigt sluppet. Mit mest realistiske bud er dog, at Tysklands økonomi bliver tvunget endnu længere ned i knæ, og jeg vurderer ikke, at dette er indregnet i finansmarkedet endnu.