RCEP – Sikke en handelsaftale

Teaser: Investorerne har fået en ny frihandelszone at forholde sig, det er verdens største og lige nu ser finansverdenen blot en version 1.0 der vil udvikle sig yderligere, og dermed byde på nye muligheder for investorer.

Den sidste dag på ASEAN-landenes årlige konference skete det så endeligt, at en af verdens største frihandelsaftaler nogensinde blev underskrevet. Det fulde navn på aftalen er Regional Comprehensive Economic Partnership, så RCEP er fint i daglig tale. Det har taget næsten 10 år at forhandle aftalen på plads der omfatter de 10 ASEAN-lande samt Kina, Japan, Sydkorea, Australien og New Zealand. Hvis man ser på konstellationen af lande så er det i selv tæt på at være skelsættende, da både Japan og Kina er med i samme aftale, det er den politiske dimension. Den økonomiske dimension er endnu større, det betyder dog ikke at investorer skal sælge alt ud for kun at være investeret i RCEP-lande, men RCEP-aftalen vil få en voksende betydning over tid.

Det at kunne få Japan og Kina til at tiltræde den samme frihandelsaftale skyldes måske at RCEP-aftalen reelt er en overbygning på ASEAN-landendes eksisterende fælles frihandelsaftale. Det upraktiske ved den oprindelige ASEAN-aftale var, at de enkelte medlemslande inden for visse områder havde selvstændige bilaterale aftaler.

I denne nye aftale er disse bilaterale særaftaler fjernet og regelværket gælder derfor alle landende under RCEP-aftalen. Hvis jeg ganske kort skal beskrive min opfattelse af den nye frihandelsaftale så omfatter den primært varer og varehandel på tværs af grænserne. Ca. 90 pct. af alle toldtariffer på varehandel mellem de 15 lande bortfalder, hvilket måske lyder af meget. Andre frihandelsaftaler har fjernet næsten 100 pct. af alle toldtariffer, så på den måde er RCEP-aftalen ikke ambitiøs.

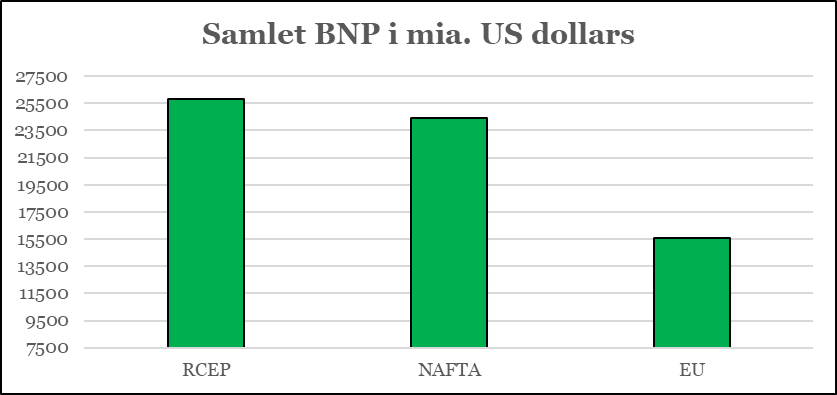

Der, hvor RCEP-aftalen kommer til at give økonomisk genlyd over tid er naturligvis det geografiske område som den dækker. Som grafik et viser, så repræsenterer den nye handelsaftale det pt. største samlede bnp, dog har det tidligere NAFTA næsten samme størrelse som den nye frihandelszone i Asien / Oceanien (NAFTA hedder nu USMCA, men jeg har tilladt at bruge henvise til NAFTA da den forkortelse er et kendt begreb gennem 25 år).

Ét faktum er den økonomiske størrelse som RCEP repræsenterer i dagens målestok. Men præcis RCEP-landene bliver i udpræget grad de lande hvor man i resten af dette tiår vil finde bnp-tilvækst, og dermed udgøre en meget stor andel af den samlede globale bnp-vækst. Med andre ord, så er det zonen at være i for investorer og virksomheder, hvis man tillægger langfristet makroøkonomisk vækst nogen betydning.

Økonomisk historie har gennem århundreder vist, at lave, eller ingen told- og handelsbarrierer understøtter den økonomiske vækst, hvilket også kommer til at ske i dette tilfælde. Jeg har set nogle beregninger fra forskellige økonomer, som alle peger på en yderligere positiv økonomisk effekt grundet aftalen. For nogle af RCEP-landende får det en større betydning end for andre, hvor nogle økonomer peger på Japan og Sydkorea som vindere, da deres produkter bliver endnu billigere, f.eks. på det kinesiske marked.

Tydeligvis har man i Kina accepteret, at denne aftale kommer til at koste på handelsbalancen, men selv om tolden sænkes på japanske bildele så stiger salget af bildele næppe markant. Eksporten af nogle forbrugsgoder til Kina vil utvivlsomt blive hjulpet, men den største procentuelle vækst forventer jeg sker blandt de virksomheder i Kinas nabolande, der er underleverandører til kinesiske virksomheder. Disse underleverandører i f.eks. Cambodia, Laos, Malaysia, Philippinerne og Vietnam forventer jeg får et nemmere liv med bedre eksportbetingelser, og udgør derfor også et interessant segment for investorer.

Servicesektoren er kun i mindre omfang dækket af aftalen, landbruget er nærmest udeladt og f.eks. arbejder man ikke med fælles standarder. Derfor betragter jeg af samme grund ikke frihandelsaftalen som et indre marked, men det er en frihandelsaftale version 1.0.

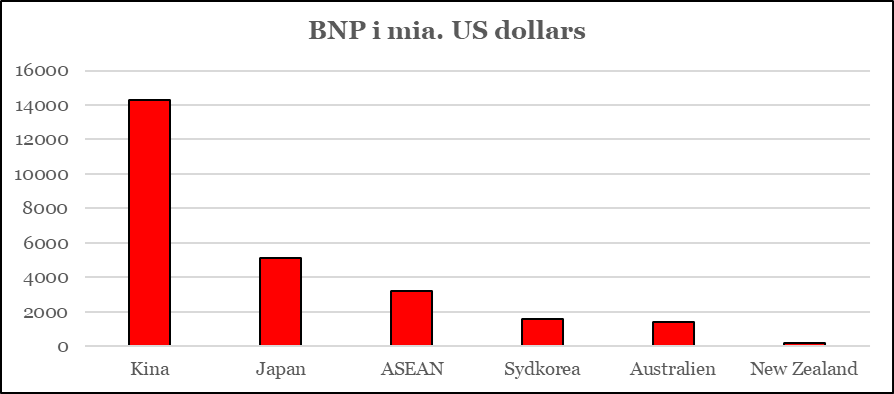

Den skal nu ratificeres i hvert enkelt land, men samlet kræves det, at mindst seks af ASEAN-landene samt minimum tre af de øvrige lande godkender aftalen. Som grafik to viser så er Kina den absolutte økonomiske stormagt i selskabet, og dette vil give en diskussion på nationalt plan i visse lande, hvor man i forvejen er opmærksom på Kinas størrelse og evige vækst.

Det er absolut en mulighed, at de store økonomiske og politiske forskelle inden for RCEP kan føre til friktioner og ændringer i sammensætningen af RCEP-grupperingen. Men uagtet alle disse mulige sten på vejen, så er mit bedste bud, at udviklingen af RCEP først lige er begyndt, og frihandelszonen kommer til at cementere den Fjernøstlige økonomiske vækstmaskine.

Trods processen med de nationale ratificeringer, er min forventning, at aftalen vil bidrage til yderligere optimisme blandt mange produktionsvirksomheder når hele verden begynder at bevæge sig fremad igen efter den globale Covid-19 krise.

For lande der allerede har et aftalesæt på plads kan den nye aftale implementeres hurtigere end hos andre lande. F.eks. har Cambodia og Laos fået tre til fem år til at implementere de nye regler, men de store lande vil bevæge sig meget hurtigere fremad, og på samme tid forventer jeg, at frihandelszonen vil udvikle sig til at inkludere landbruget, servicesektoren etc. og endnu en gang understrege de Fjernøstlige økonomiers vækstpotentiale.