Om opbevaring af penge i fremtiden

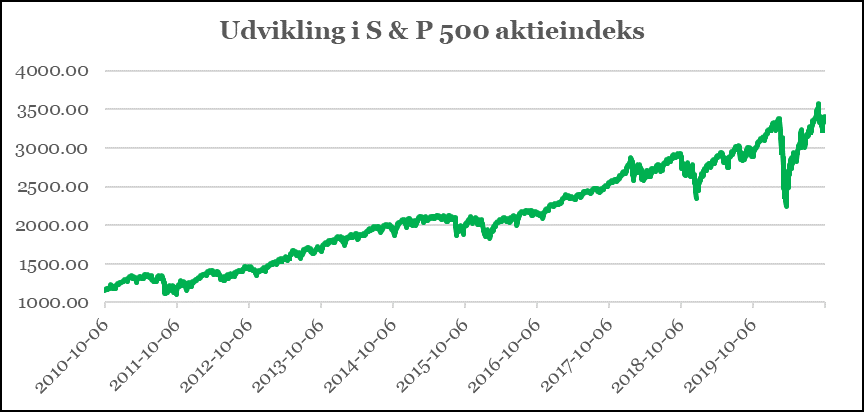

Hvis man ser på kursudviklingen i mange aktiemarkeder gennem de seneste ti år, så ligner det en stabil lineær stigning, hvor investorerne nu står på en bjergtop. Måske nogle vil argumentere, at det sågar er en bjergtinde som aktiemarkedet har bevæget sig op på. Ser man sig tilbage, så illustrerer grafik et ganske tydeligt kløften fra marts. Afhængig af, hvor man befinder sig på tidslinjen for underholdning, så virkede det som om, at en fe fra et eventyr trak aktiemarkedet op eller, hvis man er til gaming, så fik investorerne pludselig tildelt en urkraft så de hurtigt kunne klatre op af kløften igen. Dem der argumenterer, at markedet befinder sig helt oppe på bjergtinden, vil netop hævde, at den stigning som aktiemarkederne har oplevet siden bunden i marts er eventyrlig, og fra bjergtinden, der ser man lige ned i afgrunden – gør man nu også det?

Rent taktisk, er det spørgsmål utroligt spændende at beskæftige sig med. Det amerikanske præsidentvalg vil spille en rolle, men blot valget forløber nogenlunde fornuftigt, så forventer jeg, at aktiemarkedet i USA vil absorbere valgresultatet i rimelig stil.

Efter min vurdering har det globale aktiemarked endnu ikke indregnet, at Covid-19 begynder at generere mange lande igen, herunder mobiliteten og økonomien. Min bedste tro er også fortsat, at mange investorer forventer flere vacciner er tilgængelige inden udgangen af første kvartal 2021. Dette er formentlig optimistisk idet en vaccine, eller flere, formentlig vil være udviklet, men udbuddet vil ikke være tilstrækkeligt og måske skal hvert menneske vaccineres flere gange, ingen ved det endnu. Konklusionen er, at de næste seks til ni måneder ganske rigtigt kan blive en farefuld tid for aktiemarkedet, men derefter får andre kræfter overtaget.

Det er simpelthen spørgsmålet om, hvorledes man skal anbringe sin kapital i fremtiden? Den amerikanske centralbank Fed har meldt ud, at frem til udgangen af 2022 kommer der ingen renteforhøjelser. Det ville være et chok, hvis Bank of Japan blot skulle nævne ordet renteforhøjelse og Den Europæiske Central følger trop uden renteforhøjelser så langt øjet rækker. Konsekvensen af dette pengepolitiske miljø er et obligationsmarked, hvor investorerne til stadighed må søge mod marginale markeder og større risici for overhovedet at finde et afkast.

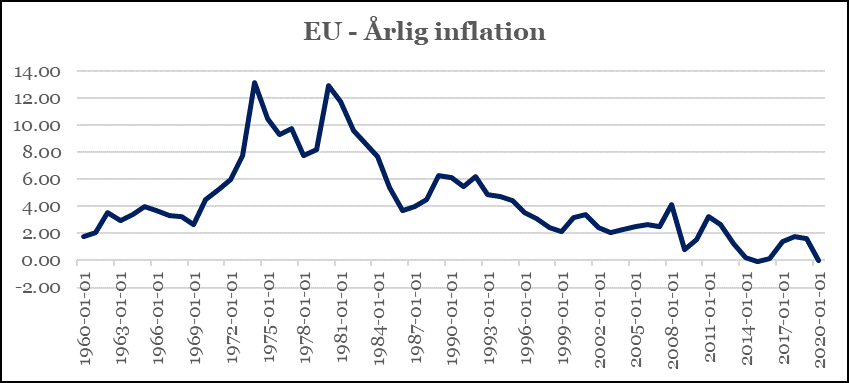

Grafik to viser den årlige inflation i EU, hvor stigningstakten før Covid-19 krisen i forvejen var faldende, og sidenhen er inflationen i Europa faldet til nul, og endda under. Specielt de meget fastlåste monetære udsigter fremtvinger en ændret strategisk holdning til obligationer, hvor aktier er det klassiske alternativ. På flere investorer kan jeg mærke, at ejendomme endnu en gang kommer i spil, hvilket kan være bekymrende. Men mere marginale aktivklasser som f.eks. guld vurderer jeg ikke, er et realistisk valg af flere årsager, det samme gælder andre råvarer.

At fastholde en høj allokering til obligationer betyder også, at man investerer ind i det globale gældsbjerg, hvor erhvervsobligationerne ender med at være den mindste bekymring. Statsobligationer har efter min vurdering det største potentiale til at udløse en investorflugt, hvilket igen taler for, at investorer i større grad vil vælge at placere pengene i virksomheder, der typisk præsterer et overskud. Disse overvejelser forventer jeg får en stigende vægt på den anden side af Covid-19. Det er ikke nødvendigvis et aktivt tilvalg at øge allokeringen til aktier, men reelt set et pres i den retning, hvilket dog er en helt almindelig kraft i finansmarkedet.

Hvis man vælger, at gå den strategiske vej, hvor pointen med en øget allokering til aktier netop er, at der er tale om en slags kapitalbevaring, eller opbevaring, om man vil. Dermed fylder virksomheder, og eventuelt de globale virksomheder, endnu mere i porteføljen, ligesom de vil gøre i samfundet fremadrettet. Dermed også sagt, at jeg ikke kommer med et udsagn om, at aktier generelt er undervurderede fordi vi en sen nattetime har opfundet en ny model til at værdiansætte aktier.

Den væsentlige pointe er netop, at selv på markedets bjergtop så giver det faktisk god mening at tale om yderligere allokering til aktier, hvis man inddrager den strategiske horisont. Et vigtigt element i finansmarkedet er timing, så den næste overvejelse kunne meget vel være, hvornår sådan en allokering skal finde sted? Svaret, er at det afhænger af ufatteligt mange forhold, hvor den metodik investor sædvanligvis anvender også i denne situation vil vægte tungt. Nogle investorer træffer beslutningen og tilpasser sin portefølje med det samme, hvor andre indarbejder beslutningen over tid. Jeg kunne meget vel forestille mig, at mange investorer i givet fald vil ændre sammensætningen af deres aktieporteføljer, idet jeg ikke er i tvivl om Covid-19 krisen fortsat vil påvirke både det geografiske og sektor valg de næste 12 måneder. Tidsmæssigt kunne det passe med, at strategiske allokeringer skal ske inden udgangen af dette år, eller så sker det et stykke ind i det kommende år. Den føromtalte taktiske usikkerhed kan derfor finde en modvægt fra strategiske investorer, hvilket vil være ganske interessant. Og jeg skal i den forbindelse nævne, at den øgede strategiske vægtning i aktier er en relativ ny ændring i min vurdering af en langfristet investeringsportefølje, og derfor kan blive finjusteret.