Joe Biden og dollaren

USA’s, nu tidligere præsident Trump, havde blandt andet et meget stærkt fokus på at få industrielle jobs tilbage til USA. En sådan plan kræver, at landets konkurrenceevne forbedres, hvor den hurtigste løsning, er en devaluering af et lands valuta. Dette var baggrunden for en udbredt investorfrygt for, at præsident Trump offentligt ville argumentere for en svagere amerikansk dollar. Men Trump tog aldrig rigtigt dette skridt, måske fordi han blev hårdt imødegået af sin egen finansminister Steve Mnuchin.

Det overraskede sandsynligvis en hel del på valutamarkedet, at den amerikanske dollar i sidste ende steg så meget gennem Trumps præsidentperiode, endda til et niveau jeg vil betegne som “temmelig stærk”. En af flere grunde var den robuste økonomiske vækst i USA, men også frygt for konflikter skabte en bevægelse ind i dollaren, forårsaget af Trumps egen hårde retorik.

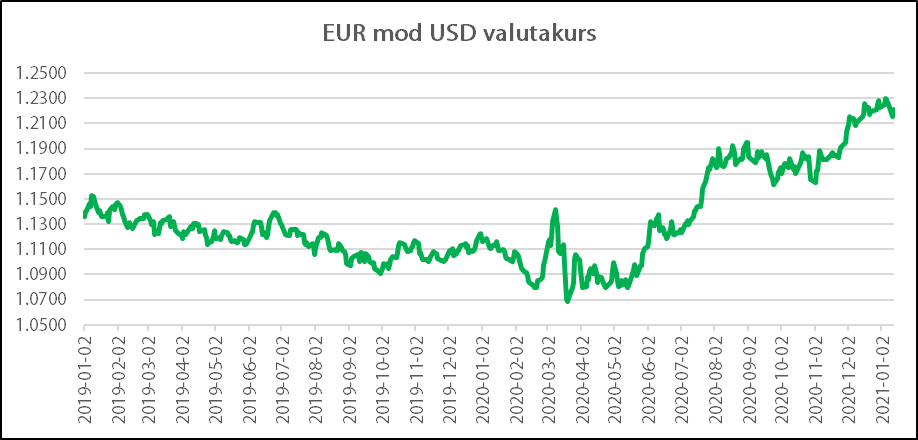

Siden Joe Bidens sejr er dollaren faldet ca. fem pct. mod de fleste valutaer, i grafik et vist mod euroen. Dette er ikke et signal fra investormiljøet om, at de er bekymrede for Joe Biden. Tværtimod skal det ses som en slags lettelse, da man i valutamarkedet forventer en mindre konfronterende linje end den som præsident Trump repræsenterede. Forventningerne blandt investorer er, at et mere moderat syn på verden fra The Oval Office vil være en fordel for Emerging Market lande, og derfor har man allerede nu oplevet en kapitalbevægelse fra dollaren mod Emerging Markets lande.

Hvordan Joe Biden og hans nye regering ser på valutapolitikken er i realiteten endnu ukendt, men normalt er det finansministeriet der repræsenterer holdningen til valutapolitikken. Som finansminister har Joe Biden udnævnt Janet Yellen, den tidligere chef for den amerikanske centralbank Federal Reserve Bank (Fed).

Dette lyder umiddelbart som stabilitet, og en centralbank har da også en mening om valutabevægelser, især overdrevne udsving. Centralbankens rolle i forhold til valutamarkedet er dog udelukkende at intervenere i valutamarkedet, hvis finansministeriet / regeringen beslutter at gribe ind. Jeg har aldrig oplevet Janet Yellen udtrykke nogen stærke synspunkter om dollaren, og jeg har heller ikke fundet nogen særligt stærke udsagn, hvis man søger tilbage. Afhængig af, hvilken position Janet Yellen vælger at have til valutapolitikken, kan dette resultere i en ironisk situation i forhold til de nuværende markedsforventninger.

Ex-præsident Trumps finansminister Steve Mnuchin er vokset op på Wall Street og ved, hvor meget det betyder for stabiliteten i finansmarkederne med en regering der bakker op om en stærk eller stabil valuta.

I realiteten har det betydet, at den nu tidligere regering ganske kraftigt har støttet en stærk dollarpolitik idet Trump trods alt har respekteret hans egen finansministers holdning, hvilket er det ironiske.

De fleste i finansmarkederne forventer, at Janet Yellen vil støtte en stærk dollarpolitik, men jeg hævder, at foreløbig er hendes officielle holdning ukendt. Desuden er det ikke så let at finde en finansminister, der har kæmpet så meget for at fastholde den stærke dollarpolitik, som Steve Mnuchin har gjort. Min vurdering er derfor, at USA ikke skifter fra en regering med en “svag” dollarpolitik til en regering der understøtter en stærk dollar, i virkeligheden kan det være det modsatte.

Jeg forventer ikke, at Janet Yellen siger noget andet end, at hun støtter den stærke dollarpolitik der blev formuleret i midten af 1990’erne, men Steve Mnuchin har en tydelig overbevisning om det rigtige i politikken om en stærk dollar, og det er et andet udgangspunkt.

Den globale økonomi er lige nu domineret af Covid-19 pandemien, hvor én af mange konsekvenser er, at dele af den globale økonomi skal genstarte i midten af dette år. Dette er tilstrækkelig grund til, at enhver regering i de store økonomier også forbliver meget stille med hensyn til valutapolitikken, idet uro på finansmarkederne blot vil forværre hele situationen. Det er altså en ikke-økonomisk faktor, men stærk politisk faktor, der taler for meget små udsving i år, og denne situation tillægger jeg stor betydning i vurderingen af dollarens bevægelser i år.

Janet Yellen er, som bekendt, vokset op i USA’s centralbank, og det er en centralbank med et pragmatisk syn på verden. Derfor er min vurdering, at Janet Yellen, formentlig, mere end noget andet, blot vil lade markedet bestemme retningen, så længe bevægelserne ikke bliver unaturlige eller stærkt overdrevne, og det er der ingen udsigt til.

Der er to markedskræfter som jeg forventer vil få en betydning, på trods af et eventuelt politisk ønske om udpræget stabilitet. Den ene er allerede nævnt, nemlig bevægelsen fra dollaren imod Emerging Markets valutaer, som jeg vurderer vil være stærkest i dette første halvår.

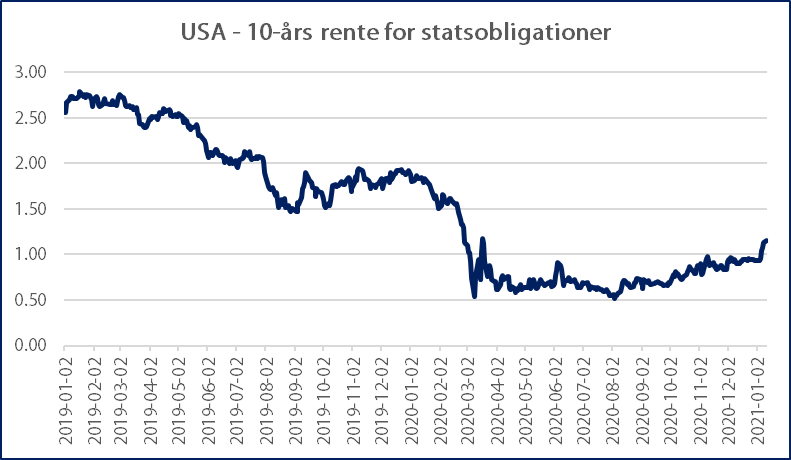

Den anden stærke markedskraft ser man i grafik to, nemlig den amerikanske 10-års rente på statsobligationer, hvor jeg forventer, at den fortsat vil stige til et niveau over inflationen, der pt. er på 1,4 pct. Det betyder, at blandt de store valutaer, vil placeringer i dollaren give et betydeligt merafkast, f.eks. i forhold til den øjeblikkelige minus 0,5 pct. i rente, som en tysk 10-årig statsobligation byder på. Jeg forventer, at denne fordel for dollaren vil have størst vægt i andet halvår, og dermed ender dollaren med at svinge omkring det nuværende niveau i løbet af 2021.