Inflationen overtager nu styringen

Alle økonomiske vækstprognoser bliver nu atter engang sænket, og naturligvis skal det øge usikkerheden i finansmarkederne.

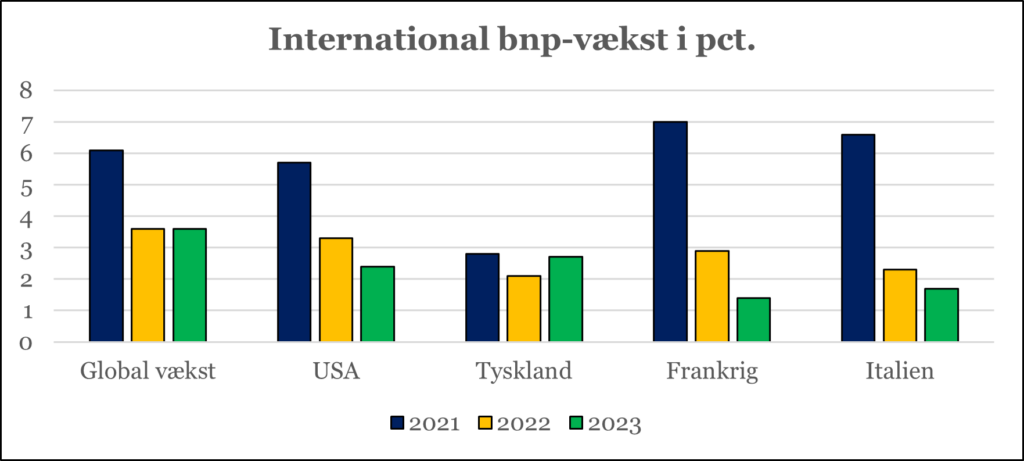

Tirsdag den 19. april blev det så officielt, som det næsten kan blive, at den globale økonomi står over for en signifikant nedgang i vækstraterne. Den Internationale Valutafond (IMF) offentliggjorde sine reviderede forventninger til bnp-væksten rundt om i verden. Som grafik et viser, så fortsætter inflationen sin evige stigning, og grafik to viser IMF’s nye forventninger til bnp-væksten – de to udviklinger er en dårlig økonomisk cocktail.

Min vurdering er, at siden før den globale finanskrise omkring 2008, så har den globale økonomi fundet sin fremdrift baseret på økonomiske og pengepolitiske lappeløsninger. Den overordnede risiko, som investorer oplever lige nu, er om det har nået en ende, og om de grundlæggende globale makroøkonomiske markedskræfter har taget over i en egen regulering af de store ubalancer, der er opbygget gennem årene.

Det er entydigt, at Ruslands krig mod Ukraine bidrager endnu mere til ubalancen. Energipriserne er steget voldsomt, nogle råvarer kan ikke længere importeres fra Rusland, og hveden samt solsikkeolien fra Ukraine udebliver. Desuden er nogle virksomheder ramt af, at outsourcingen til disse to lande er blevet afbrudt, altså endnu en gang er der stop i de regionale forsyningskæder. Rusland og Ukraine står også for store leverancer af kunstgødning, hvilket kommer til at have en pæn effekt på landbrugets omkostninger flere steder i verden. Hertil kommer, at det er en krig der er meget tæt på Vesteuropa, hvilket dæmper investerings- og forbrugslysten i en række store europæiske lande.

Det er ikke uden grund, at IMF nedvurderer den globale vækst på baggrund af krigen. Men, hvis man tager udgangspunkt i, at Ruslands økonomi ikke er meget større end Spaniens økonomi, og Ukraines økonomi jo er noget mindre, så virker et udfald af de to økonomier ikke som noget der burde true den globale økonomi. De førnævnte faktorer beskriver, at Ruslands krig mod Ukraine har en global rækkevidde, og derfor påvirker krigen verdensøkonomien mere end man umiddelbart skulle tro. Men, hvis man korrigerer for hele den globale økonomiske effekt af Ruslands krig mod Ukraine, så er krigen langt fra den eneste forklaring på de udfordringer som den globale økonomi står overfor.

Jeg har i årevis argumenteret, at mange landes politikere lever med en forestilling om, at man politisk kan regulere alle de elementer, der indgår i de helt store makroøkonomiske ligninger. Med ”ligning” mener jeg samtidig en balance, for en ligning indeholder lige dele plusser og minusser på begge sider, ellers går den ikke op.

Selve finanskrisen førte til opfindelsen af den kvantitative pengepolitik, der greb alvorligt ind i ligningen. Men den økonomiske håndtering af Covid-19 krisen, mener jeg, har bidraget til en ekstrem ubalance i ligningen. Sandheden er jo, at allerede før Rusland startede krigen mod Ukraine var f.eks. inflationen på himmelflugt.

2022 og 2023 er ganske interessant også 100-året for den berygtede hyperinflation der hærgede Weimarrepublikken (Tyskland). Fra juni 1922 til december 1922 steg den almindelige prisinflation til 1700 pct., og året efter til astronomiske højder.

Nu vil jeg på ingen måde komme med en forudsigelse om, at der kommer hyperinflation. Men jeg har tidligere draget paralleller til årsagerne bag hyperinflationen, og jeg vurderer, at dette er mere aktuelt end nogensinde. Én årsag til hyperinflationen var en kraftig vækst i den pengemængde, der ikke var koblet til en guldstandard. En anden, af flere årsager, udsprang i konflikten om Rhinlandet. Her stoppede tyskerne industriproduktionen, men regeringen i Berlin overtog lønbetalingen til alle medarbejderne i de berørte virksomheder.

Man kan ikke lave en fuld sammenligning med Covid-19 krisen, men i den økonomiske håndtering kunne nutidens politikere have lært meget. I den økonomiske kompensation i forbindelsen med nedlukningen af samfund under covid-19 pandemien har mange regeringer brugt, efter min mening, sammenlignelige tiltag.

Under Covid-19 krisen blev der givet meget store kreditter til den private sektor, og dermed er forhøjelsen af pengemængden kanaliseret ud, hvor den bidrager til at fastholde efterspørgslen (under den globale finanskrise blev pengemængden ”kun” forøget i det finansielle system). Det samme skete for lønmodtagere, hvor mange har fået fastholdt deres lønindtægt på trods af, at arbejdet helt eller delvist faldt bort i en periode.

Det betyder, at i mange vestlige økonomier opstod der en situation, hvor efterspørgslen blev fastholdt men output blev sænket ganske meget – dette indeholder kimen til en ukontrollerbar inflation. Desuden steg ejendomspriserne fortsat, hvilket f.eks. betød, at i USA har en del lønmodtagere kunnet sælge deres hus og selvpensionere sig selv tidligere end forventet. Det er blot et eksempel på lønmodtagere, der forsvandt fra arbejdsmarkedet i USA, hvilket igen bidrager til løninflation.

Min vurdering er, at bag ved de økonomiske effekter af Ruslands krig mod Ukraine, der er de helt store globale makroøkonomiske kræfter i gang med en selvregulering, hvor politikere ikke har nogen magt mere. Det kan meget vel betyde, at priserne stiger indtil væksten falder mærkbart, ganske som vækstprognosen fra IMF forudsiger for 2023 – jeg håber blot ikke, at væksten falder ned i et stort hul.