Den globale inflation har toppet

Inflationen styrer fortsat mange af bevægelserne i finansmarkederne kloden rundt, men hastigheden i det kommende fald får også en afgørende betydning.

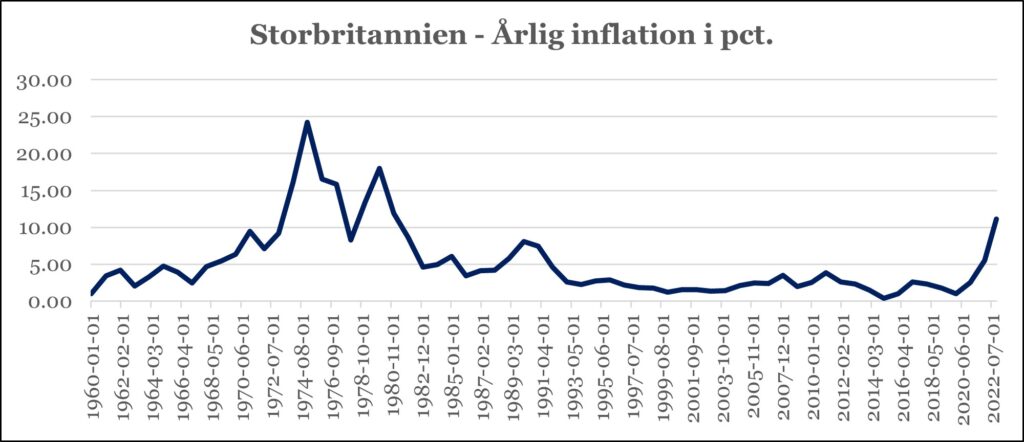

Briterne vil ganske givet glædes hvis inflationen begynder at falde igen. I oktober måned nåede den op på 11,1 pct., som grafik et viser og man skal helt tilbage til starten af firserne for at finde et tilsvarende inflationsniveau.

Men situationen er ikke den samme, for dem der husker tiden dengang, ellers hjælper grafikken, erindrer måske, at i starten af firserne var man vant til inflation. Før den nuværende inflationsperiode har inflationen været holdt kunstigt nede i en lang periode, hvilket betyder, at den nuværende inflationsstigning er et anderledes chok. Derfor har mange husholdninger, specielt i Vesten, et akut behov for, at inflationen falder ned til de tilsigtede to pct. igen – jeg forventer, at den næste overvejelse, som investorer vil gøre sig, er hvordan inflationen skal falde til centralbankernes foretrukne niveau?

Kilde: FRED, Fed St. Louis, USA

Den primære årsag bag min vurdering af, at inflationen har toppet er ganske enkelt, at energipriserne formentlig falder til et lavere niveau. Dette er helt i overensstemmelse med den generelle forventning blandt økonomer, og der er altså ikke noget udpræget overraskende i den tankerække. Der er desuden en rimelig chance for at visse fødevarepriser stiger mindre, hvilket også medfører en faldende inflationsrate.

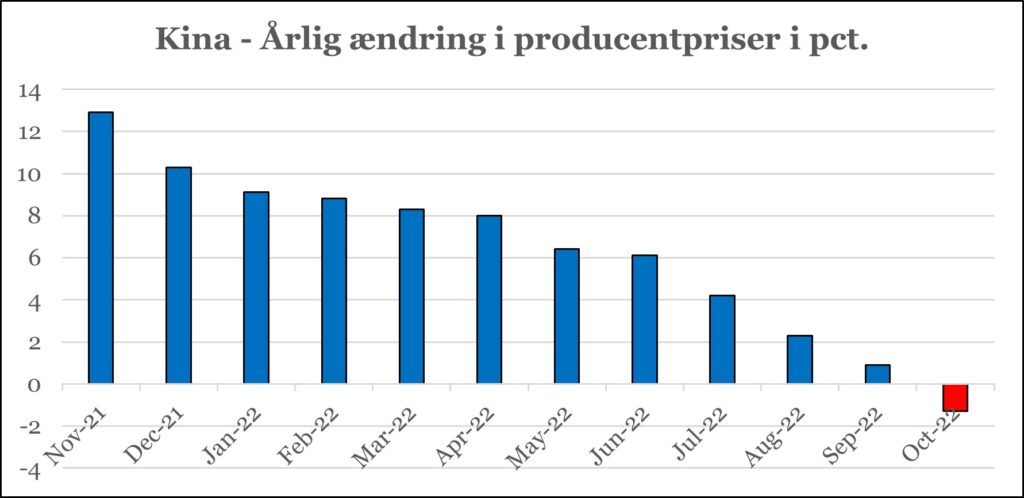

Grafik to viser den årlige stigningstakt for de kinesiske producentpriser, og her er endnu et tydeligt tegn på et aftagende prispres. Årsagen til faldet i stigningstakten er bl.a., at råvarepriserne er faldet tilbage, men det er også et udtryk for lavere efterspørgsel internt i Kina. Her er det primært nedlukninger, som følge af covid-19 der forårsager den lavere efterspørgsel.

Kilde: National Bureau of Statistics of China, Kina

Når man adderer de forskellige faktorer der påvirker inflationen, så giver det et samlet billede af et faldende prispres. Min vurdering er, at ændringen er tilstrækkelige til at begejstre finansmarkederne for et stykke tid, men ikke husholdningerne, hverken i Storbritannien eller andre steder i den vestlige verden.

Min øjeblikkelige vurdering af finansmarkederne er ”at investorerne ikke er parate til gode nyheder”. Dermed mener jeg, at selv efter det enorme udsalg på alle finansmarkeder i år, så ser flertallet af investorer (udpræget i Europa) fortsat mørkt på situationen. Senest har man på Wall Street kunnet opleve, hvor meget aktiekurserne steg på en marginalt lavere inflation, end forventet. Dette betragter jeg netop som et udtryk for, at et overtal af investorer slet ikke er positioneret til gode nyheder. Hvor en god nyhed åbenbart er, at inflationen måske er under kontrol, og har toppet. Her forventer jeg, at investorerne vil få tilstrækkeligt med medvind de næste måneder til, at udviklingen i inflationen bliver vægtet som positivt, og som et købssignal.

Humlen er, at specielt den amerikanske centralbank Fed bliver beroliget, og straks kommer spekulationen på Wall Street om, hvornår Fed mon stopper med renteforhøjelserne, og det lokker køberne frem. Men anderledes ser det ud hjemme hos forbrugerne, hvor en inflation på ”kun” fem pct. naturligvis ikke kan lokke smilet frem.

I Vesten har en del konstateret, at den økonomiske politik der blev ført under covid-19 pandemien, hvor husholdningernes indtægter blev holdt oppe samtidig med at output faldt, bidrog kraftigt til inflationsspiralen.

Min konstatering i forbindelse med høj inflation er, at bekæmpelsen af den kræver finanspolitisk og pengepolitisk selverkendelse. Forstået på den måde, at høj inflation kan ebbe ud af sig selv, men den løsning bør ingen håbe på. I stedet skal de økonomiske og monetære beslutninger, der førte til den høje inflation, rulles tilbage.

I USA har centralbanken selverkendt, at man havde misforstået styrken i arbejdsmarkedet, og den deraf afledte købekraft blandt de private husholdninger. Det har man så sandelig fået korrigeret for med historiske rentestigninger, der har det eneste formål, at få bremset en overophedet økonomi.

Tilbage i Storbritannien med inflationen på 11,1 pct., der har man også hævet renterne signifikant, men nu kommer den rigtigt bitre medicin. Udmeldingen fra den nye finansminister Jeremy Hunt er klokkeklar, der kommer en samlet pakke med skatteforhøjelser og offentlige besparelser på 54 mia. GBP. Kuren har to formål, at få repareret på statens ramponerede finanser, og så få taget købekraft ud af samfundet således, inflationen kommer under kontrol – al erfaring peger på, at det kommer til at virke med hensyn til inflationen.

Tyskland forbinder man med den moderne tids inflationsspøgelse, nemlig for præcis 100 år siden i 1922 og 1923 da Weimarrepublikken blev ramt af den berømte hyperinflation (også selvforskyldt). Løsningen dengang bestod af tre tiltag, hvoraf det ene tiltag var at reducere antallet af offentligt ansatte med 25 pct.

I dag gør den tyske regering, og mange andre kontinentaleuropæiske regeringer, det modsatte. I Tyskland pumper man nu enorme mængder varmehjælp ud i systemet uden at mod-korrigere med offentlige besparelser på andre områder. Det øger markant risikoen for, at perioden med høj inflation forlænges, eller at inflationen kun falder langsomt tilbage.

Så det kan meget vel være, at inflationen har toppet, men der, hvor regeringer og centralbanker deltager mest aktivt i den videre bekæmpelse af inflationen, finder man de største chancer for stigende aktiekurser.