Kaninens år bliver et godt år i Kina

Siden det store udsalg i det kinesiske aktiemarked i oktober sidste år, så er kurserne steget kraftigt, hvilket naturligvis begynder at påkalde sig opmærksomhed.

Om investorerne har taget forskud på ”Kaninens år”, der blev skudt ind den 22. januar i Kina, ved jeg ikke. Men der er tydeligvis sket et skifte i holdningen til det kinesiske aktiemarked, og lige nu ændres forholdet mellem USA og Kina ovenikøbet.

I den kinesiske astrologi bliver kaninen anset som et klogt, kultiveret og kreativt dyr. Det er dyder der generelt vil bane vejen for et år med fremgang, for eksempel også i aktiemarkedet. For nogle investorer i Kina vil det have en betydning. For flertallet af investorer i Kina, samt udenfor, er det nu nok primært de klassiske elementer bag aktiekursernes bevægelser der har størst betydning, og der sker noget nu.

Med til historien hører et tilbageblik til midten af oktober sidste år, hvor Kinas kommunistparti afholdte sin kongres. I realiteten skete der intet uventet, retorikken omkring Taiwan var praktisk uændret, Præsident Xi fik godkendt en tredje periode og omkring Covid-19 politikken var der intet nyt. Vedrørende det sidste emne var der et lille håb om en bemærkning fra Præsident Xi der ville have haft indikeret lempeligere Covid-19 regler. Det kom ikke, og dermed var alt politisk status quo, men det var ikke tilfældet blandt udenlandske aktieinvestorer.

Reaktionen i aktiemarkedet udenfor Kina var et historisk stort fald for kinesiske aktier. Umiddelbart virkede det som om, at visse internationale investorer blev overraskede over, at Præsident Xi fortsætter som partiformand og præsident, selvom det har været forberedt i årevis. Men uagtet hvad, så solgte internationale investorer endnu mere ud af den tilovers blivende rest af kinesiske aktier. For et par år siden var der også storudsalg, hvor visse kapitalforvaltere udtalte, at Kina var ”uinvesterbar” samt, at man aldrig ville vende tilbage. Efter min bedste vurdering er en betydelig andel af internationale kapitalfonde nu undervægtet i kinesiske aktier, og alene den situation kan få stor betydning for kursudviklingen på Kinas aktiemarked to til tre måneder ind i kaninens år.

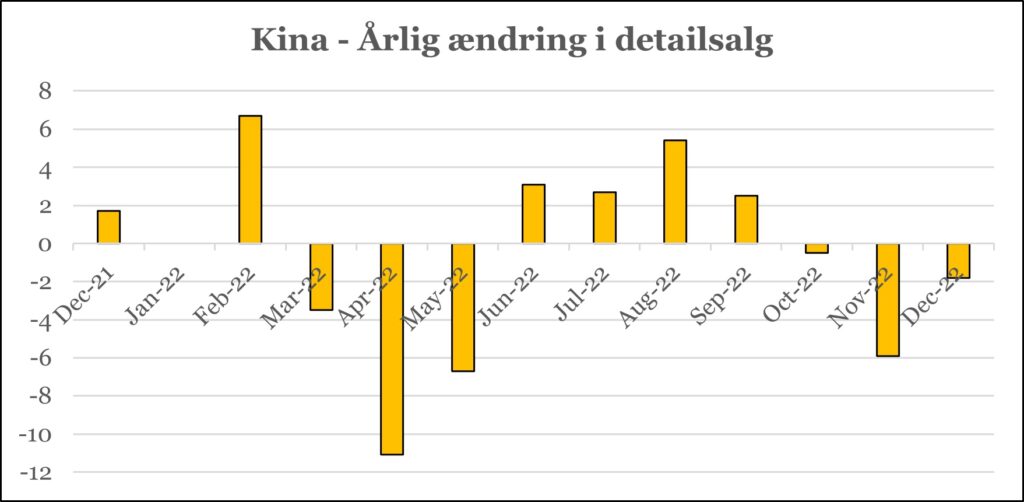

Kilde: National Bureau of Statistics of China, Kina

Det fornyede udsalg i oktober måned sidste år betød, at f.eks. HSCEI indekset dykkede med ca. 12 pct. i anden halvdel af oktober. Faldet betød, at vi havde aktier i porteføljen i vores investeringsforening, der handlede til en P/E-værdi (price/earning) der var tæt på én. Vel og mærke fint fungerende og profitable virksomheder.

Det fald benyttede kinesiske investorer til at købe stort ind, og en del lokale investorer håbede ligefrem, at internationale investorer ville sælge de sidste beholdninger af aktier ud, så man også kunne få dem til en billig penge. Siden slut oktober er HSCEI indekset steget med 48 pct., hvilket naturligvis begynder at tiltrække opmærksomhed.

Mange kapitalforvaltere bliver målt mod et benchmark, der helt naturligt indeholder kinesiske aktier, og i nogle porteføljer mangler det afkast allerede nu. Det er i sig selv en interessant markedssituation, og samtidig forbedres de politiske relationer til USA, desuden breder der sig en tro på økonomisk fremgang igen i Kina.

Betyder, det så, at alt er godt i Kina og kaninens år kun byder på solskin? Jeg kan ikke pege på et land i denne verden, hvor ”alt er godt”, desværre må man stille knap så høje forventninger, uanset hvor man ser hen. Men mindre kan også give et godt afkast, og som investor er spørgsmålet jo altid, hvor meget der allerede er indregnet i kurserne? I Kinas tilfælde, der gælder det, som beskrevet endda, at en række investorer er helt ude af markedet, og her er spørgsmålet, hvor meget aktierne skal stige før disse investorer overgiver sig, og køber ind igen?

Kilde: National Bureau of Statistics of China, Kina

Det generelle vækstbillede af Asien er omkring fem pct. BNP-vækst i år, hvilket også gælder Kina. Under de nuværende globale forhold er det slet ikke så dårligt, og det vil give en makroøkonomisk medvind, men der er regnskyer som først skal drive væk i Kina. Landet skal igennem den nuværende periode med Covid-19. Uagtet den helt aktuelle situation, så støtter jeg mig op af den generelle holdning, at i starten af andet kvartal, der reduceres Covid-19 bølgen. På samme tidspunkt forventer jeg også, at udviklingen i både grafik et og to viser tegn på forbedring. Her får virksomhederne mulighed for at ekspandere igen og forbrugernes humør stiger atter. Omkring detailsalget i december, så skal det nævnes, at på trods af den negative årlige udvikling så var tallet væsentligt bedre end forventet, så måske fremgangen i detailsalget allerede er på vej. Hvis jeg skal blive rigtigt optimistisk omkring Kinas økonomi, så er det netop privatforbruget der skal mere fart på.

Men starten af kaninens år byder forhåbentlig på andre gode udviklinger. USA’s udenrigsminister Antony Blinken kommer på besøg i Kina i starten af februar. For nyligt mødtes USA’s finansminister Janet Yellen og den kinesiske vice-premier minister Liu He i Zürich, hvor de aftalte gensidige besøg i løbet af i år – det er nye toner, ikke vilde, men mere imødekommende, hvilket også vil blive positivt modtaget blandt investorer.