Investorernes søvnløse nætter

Specielt de globale aktiemarkeder er kommet godt fra start i år, men humøret er ikke særlig højt hos investorerne, men er det en realistisk vurdering?

Mange aktiemarkeder er steget fire til syv pct. siden starten af året, hvilket er en spændende start på året. Samlet er min vurdering af humøret hos flertallet af investorer, kapitalforvaltere etc., at på trods af den gode start, så er de søvnløse nætter tættere på, frem for glæden over kursstigningerne.

Det er ganske interessant, men jeg forstår udmærket baggrunden, for årsskiftet satte ikke punktum for nogle af de bekymringer der tyngede i løbet af 2022. Tværtimod, og som forventet, så må investorer fortsat bokse med alle udfordringerne, og de er af pæn kaliber.

Inflationen, er specielt i Europa, et noget mere stationært problem, hvilket i sig selv bidrager til den bekymrede stemning i blandt europæiske investorer. Men for høj inflation for længe indeholder flere problemer, bl.a. fordi for høj inflation for længe akkumulerer udfordringerne, hvis man kan udtrykke det således.

Et simpelt eksempel er, at i det ene år har inflationen været 10 pct. og i det efterfølgende år bliver den 6 pct. Umiddelbart ser det godt ud, inflationen falder, men er husholdningerne og investorerne ikke blevet kompenseret for det første års inflation, så kommer det følgende års seks pct. inflation ovenpå som yderligere udhuling. Ved sådan en udvikling er det blot et spørgsmål om tid før inflationen er årsag til forskellige former for uro.

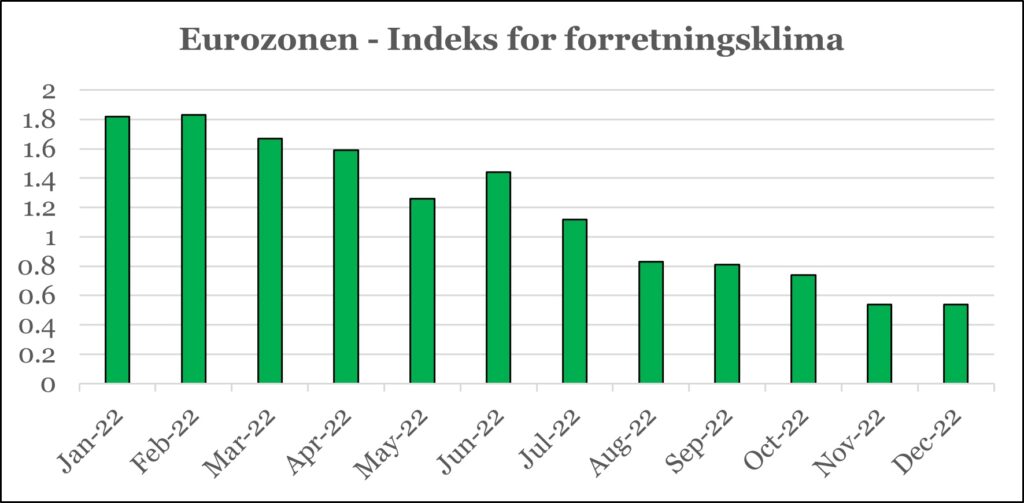

Kilde: EU Kommissionen

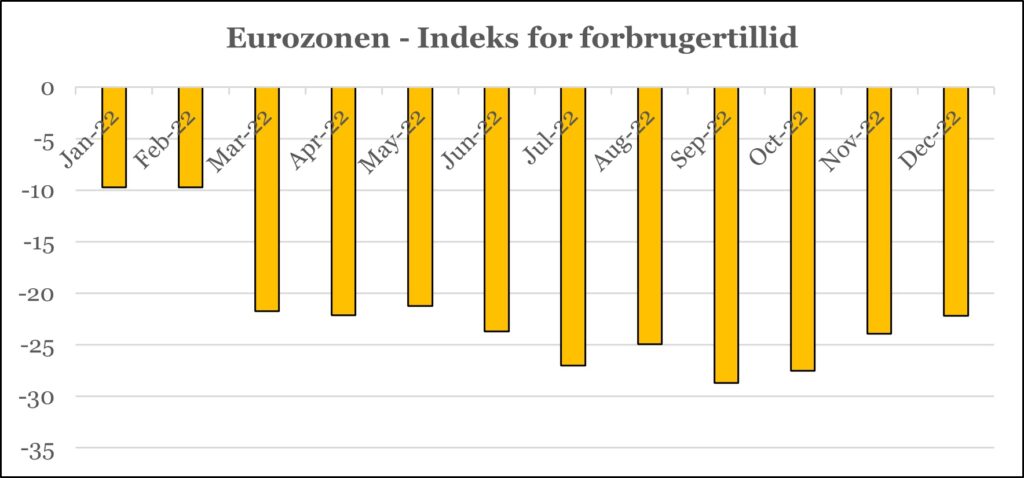

Den risiko er pt. stigende i de vestlige økonomier, igen specielt i Europa – de to grafikker er lysende eksempler på humøret i Europa. Hvis ikke inflationen er kommet under kontrol i Europa inden for seks til otte måneder, så vurderer jeg, at der opstår uro på arbejdsmarkedet med storstrejker etc. Min vurdering er, at det scenarie kan et stigende antal investorer i Europa se for sig, hvilket bidrager til de søvnløse nætter. Umiddelbart er min tro, at mange lande i Europa ikke får den nødvendige kontrol over inflationen. Pengepolitikken alene kan ikke gøre det, så offentlige besparelser vil være nødvendige. De kommer formentlig ikke, da Europa allerede nu ser ind i en truende recession.

Set ud fra et globalt perspektiv, er den globale økonomi så også i uorden? Min holdning er, at der er ubalancer, hvor jeg mener, at investorer skal vænne sig til at manøvrere under sådanne forhold resten af dette årti. Det kræver et større arbejde med investeringerne og man skal se mere ind i fremtiden for at finde mulighederne.

For mig er den globale økonomi ikke i uorden, men jeg underkender ikke, at udsigterne er mere komplicerede, men, som nævnt, forventer jeg, at det bliver betingelserne for investorer fremadrettet.

Siden sidste halvdel af oktober har jeg anbefalet at øge risikoen i investeringsporteføljen, og den anbefaling holder jeg fast i – hvorfor nu det, når skyerne fortsætter med at være så dunkle? Det er der flere gode grunde til.

For det første har jeg sjældent oplevet, at finansmarkederne har indregnet så mange negative faktorer og så få positive faktorer over så lang tid, som det har været tilfældet nu gennem en del måneder. Jeg mener fortsat ganske enkelt, at finansmarkederne ikke er forberedte på gode nyheder – skulle de komme, så er investorerne ikke parate til den udvikling, og vil i bogstavelig forstand være bagud med at købe.

Særligt betydningsfuldt er, at den globale økonomi er på vej frem igen. Asien udgør 40 pct. af den globale økonomi, hvor den gennemsnitlige BNP-vækst bliver omkring fem pct. i år, og inflationen er nogenlunde under kontrol.

I USA viste de seneste inflationstal for december, at situationen er på vej til at komme under kontrol. Jeg forventer snart, at investorer begynder at beskæftige sig med ”USA’s økonomi efter højinflationen”, og dermed øges optimismen igen. Også i USA forventer jeg fortsat pres på ejendomsmarkedet, og de sektorer, som er afhængige af den udvikling. IT, og tech-sektoren i bred forstand, skal formentlig fortsat korrigere. Men andre sektorer forventer jeg udmærket kan udvise fortsat fremgang, og derfor forventer jeg, at recessionen i USA maksimalt bliver partiel, hvilket er den bedste måde, som jeg kan udtrykke min forventning på. Europa kunne eventuelt opleve det samme mønster, men jeg ser ikke nogen optur efter recessionen i Europa – den makroøkonomiske forside af medaljen vil skinne i USA og Asien.

Min opfattelse af investeringstilgangen, her fra årets start, er desuden, at den er præget for meget af en statisk tilgang. F.eks. argumenterer jeg, at IT- og softwaresektoren generelt ser træt ud, men de utallige muligheder inden for grøn teknologi er oversete.

Kilde: EU Kommissionen

Og så er der en anden ganske interessant betragtning. Sidste år på denne tid anbefalede mange kapitalforvaltere en yderligere allokering til aktier, efter et år 2021, hvor ingen kunne forklare, hvorfor aktiemarkederne steg med 25 pct. Nu er der en tendens til at anbefale en øget allokering til obligationer, hvilket jeg udmærket forstår baggrunden for.

Sidste års historisk store kursfald gør obligationer mere interessante i forhold til aktier ud fra en relativ betragtning. Men den fortsat høje inflation forsinker det attraktive ved obligationsinvesteringerne. Skulle den høje inflation fortsætte, så vil investorer formentlig begynde at købe reale aktiver, som afsikring, hvilket også kan være aktier. Jo, finansmarkederne begynder at byde på flere muligheder, og den gode nyhed er, at man godt kan aflyse de søvnløse nætter.

Lundgreen’s Capital rådgiver formuende og professionelle kunder i ind- og udland, og er repræsenteret i Asien. Lundgreen’s Capital driver desuden investeringsforeningen Lundgreen’s Invest – China samt flere alternative investeringsfonde. Omtales et selskab, som Lundgreen’s har investeret i, vil dette tydeligt fremgå af klummen.